รีไฟแนนซ์แบบเฉลี่ย 3 ปีแรก หรือเฉลี่ยตลอดอายุสัญญา ดีกว่ากัน? | Refinn

สำหรับคนที่กำลังจะรีไฟแนนซ์บ้าน คงจะกำลังคิดอยู่ว่าเลือกโปรโมชั่นแบบไหนคุ้มกว่ากัน ระหว่าง อัตราดอกเบี้ย 3 ปีแรกถูกที่สุด หรือ อัตราดอกเบี้ยเฉลี่ยตลอดสัญญาถูกที่สุด เพราะว่าแต่ละแบบมีข้อดีและข้อเสียแตกต่างกัน เราควรเลือกพิจารณาจากปัจจัยอะไรบ้าง วันนี้ผมจะมาเล่าให้ฟัง

อัตราดอกเบี้ย 3 ปีแรกถูกที่สุด

ปกติโปรโมชั่นประเภทนี้มักจะมีอัตราดอกเบี้ยถูกมากๆ ใน 3 ปีแรก และหลังจากนั้นก็จะเข้าสู่ช่วงดอกเบี้ยลอยตัวเหมือนเดิมเหมาะกับคนที่จะรีไฟแนนซ์ทุก 3 ปี หรือตั้งใจว่าอีก 3 ปีข้างหน้าจะรีไฟแนนซ์ใหม่อีกรอบ เพื่อให้ได้อัตราดอกเบี้ยที่ถูกที่สุดตลอดเวลา (เพราะถ้าปล่อยให้เลยไปถึงปีที่ 4 ก็จะโดนดอกเบี้ยแพงนั่นเอง)

แต่มีสิ่งที่ควรพิจารณา คือ ค่าใช้จ่ายที่เกิดขึ้นจากการรีไฟแนนซ์ ซึ่งปกติแล้วหลักๆ จะมีค่าจดจำนอง 1% ของวงเงินกู้ และค่าประเมินราคา (ประมาณ 3,000 บาท) คิดง่ายๆ ว่าถ้าจะรีไฟแนนซ์หนี้บ้าน 2 ล้านบาท ก็จะเสียค่าใช้จ่ายประมาณ 23,000 บาท

UPDATE: เท่าที่สอบถามไปยังผู้ที่รีไฟแนนซ์หลายคนให้ความเห็นว่า ถึงแม้จะเสียค่าใช้จ่ายหลักหมื่น แต่ดอกเบี้ยที่ถูกมากๆ ใน 3 ปีที่เรารีไฟแนนซ์ ทำให้ประหยัดดอกเบี้ยไปได้หลักแสน จึงมองว่าคุ้มค่ากว่า

อัตราดอกเบี้ยเฉลี่ยตลอดสัญญาถูกที่สุด

สำหรับโปรโมชั่นที่อัตราดอกเบี้ยเฉลี่ยตลอดสัญญา จะเหมาะกับคนที่ตั้งใจว่าจะรีไฟแนนซ์ครั้งนี้เป็นครั้งสุดท้ายเช่น คนที่เหลือผ่อนอีกไม่กี่ปี หรือคนที่ยอดหนี้เหลือประมาณ 1 ล้านบาท (เพราะหลายธนาคารไม่รับรีไฟแนนซ์บ้านที่วงเงินต่ำกว่า 1 ล้านบาท)

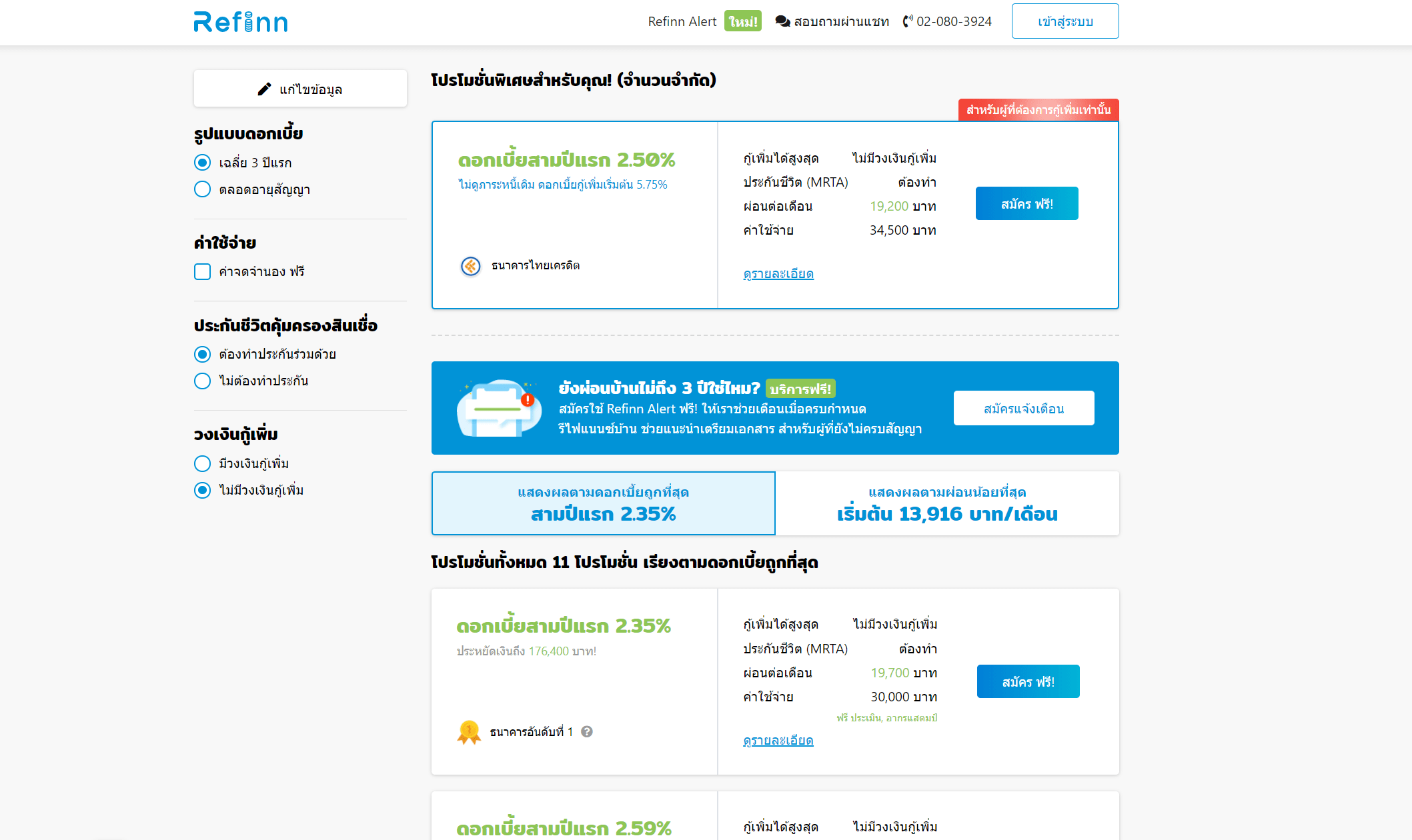

วิธีค้นหาโปรโมชั่นรีไฟแนนซ์ทั้ง 2 แบบ

ถ้าลองเข้าไปดูโปรโมชั่นที่ www.refinn.com/รีไฟแนนซ์บ้าน รวบรวมไว้ จะพบว่ามีให้เลือก 2 รูปแบบดอกเบี้ย คือ “เฉลี่ย 3 ปีแรก” และ “ตลอดสัญญา” จะอยู่ทางด้านซ้ายของเว็บไซต์

อัพเดทรูปภาพเมื่อ 6 ก.ค. 2564

ทั้งนี้โปรโมชั่นรีไฟแนนซ์บ้านจากธนาคารมีการอัพเดทบ่อยครั้ง แนะนำให้ศึกษาไว้ก่อน และเข้ามาดูอัพเดทใน www.refinn.com อีกครั้งหนึ่งเมื่อใกล้ถึงเวลาที่ต้องรีไฟแนนซ์ครับ