ค้นหาโปรโมชันรีไฟแนนซ์คอนโดล่าสุด 2569

การรีไฟแนนซ์คอนโด คือ

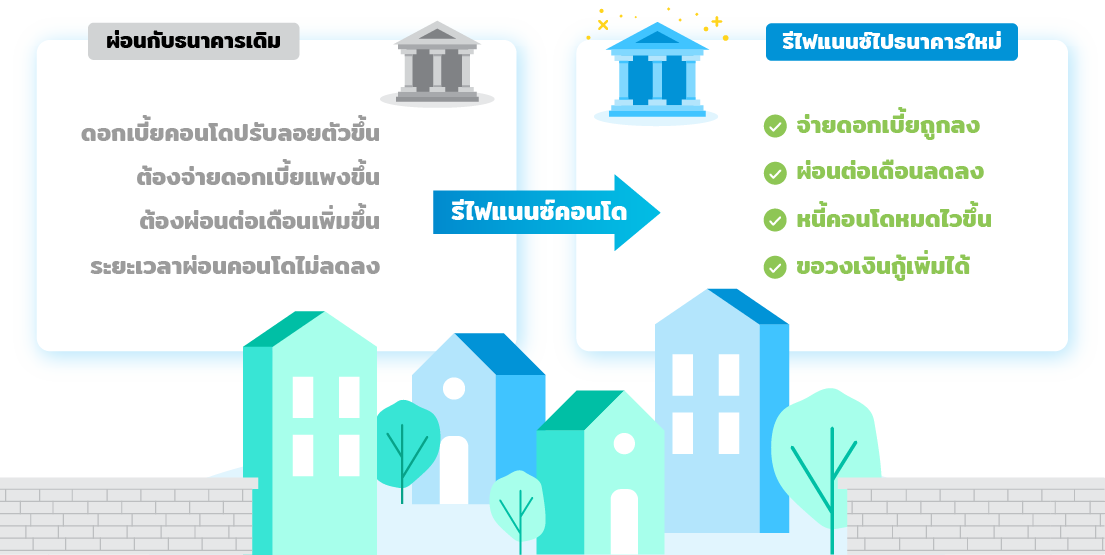

รีไฟแนนซ์คอนโด คือการย้ายสินเชื่อคอนโดจากที่อยู่ธนาคารเดิม ไปยังธนาคารใหม่ การรีไฟแนนซ์สามารถทำได้สำหรับผู้ที่ผ่อนมาแล้วกว่า 3 ปี หรือผ่อนมาไม่น้อยกว่า 36 งวด ซึ่งธนาคารใหม่จะให้โปรโมชันดอกเบี้ยคอนโดในอัตราที่ถูกกว่าธนาคารเดิม ส่งผลให้ดอกเบี้ยที่เราต้องจ่ายให้กับธนาคารทุกเดือนน้อยลง ยอดหนี้คอนโดเราหมดไวขึ้นมากกว่าสัญญากู้ซื้อคอนโดเดิม รวมถึงยังอาจส่งผลให้ยอดผ่อนคอนโดต่อเดือนที่ต้องชำระถูกลงได้ด้วย ซึ่งการผ่อนคอนโดก็จะหมดเร็วขึ้นกว่าคนที่ไม่รีไฟแนนซ์คอนโดนั่นเอง

เรายังสามารถนำคอนโดที่กำลังผ่อนกับสถาบันการเงินอื่นที่ไม่ใช่ธนาคาร หรือคอนโดติดขายฝาก

มาทำการรีไฟแนนซ์คอนโดเพื่อผ่อนกับธนาคาร ให้ดอกเบี้ยถูกลงกว่าเดิมได้เช่นกัน

ตัวอย่าง

3,300,000 บาท

ผ่อนนาน 25 ปี 4 เดือน

3,066,693 บาท

6,366,693 บาท

4,307,894 บาท

ผ่อนเพียง 17 ปี 2 เดือน

การขอสินเชื่อรีไฟแนนซ์คอนโดเหมาะกับใคร

หรือ ผ่อนคอนโดต่อเดือนถูกลง

ช่วยลดเงินที่ต้องใช้ผ่อน

(*ขึ้นอยู่กับดอกเบี้ยและวงเงิน)

เพื่อนำไปซ่อมแซมคอนโดหรือนำไปปิดหนี้บัตรเครดิตได้ในอัตราดอกเบี้ยต่ำ

หรือ ผ่อนคอนโดต่อเดือนถูกลง

ช่วยลดเงินที่ต้องใช้ผ่อน

(*ขึ้นอยู่กับดอกเบี้ยและวงเงิน)

เพื่อนำไปซ่อมแซมคอนโดหรือนำไปปิดหนี้บัตรเครดิตได้ในอัตราดอกเบี้ยต่ำ

ข้อดีของการรีไฟแนนซ์คอนโด กับทาง Refinn

ด้วยความหลากหลายเป็นสิบๆโปรโมชันจากหลายธนาคารที่ให้รีไฟแนนซ์ อาจจะทำให้เราเสียเวลาในการหาโปรโมชัน และยากต่อการคำนวณดอกเบี้ยในแต่ละเงื่อนไขธนาคาร รีฟินน์จึงเข้ามาช่วยเป็นคนเปรียบเทียบโปรโมชันการรีไฟแนนซ์คอนโดจากหลายธนาคารชั้นนำให้ฟรี! รวมถึงสามารถสมัครรีไฟแนนซ์คอนโดได้เลย ง่ายต่อการตัดสินใจเลือกโปรโมชันดอกเบี้ยที่ต่ำสุด หรือดอกเบี้ยคุ้มค่ามากที่สุด

ออกจากกรอบเดิมๆ ลดเวลาและทำทุกอย่างได้พร้อมๆกัน รีฟินน์สามารถช่วยให้คุณกรอกข้อมูลเพียงครั้งเดียวก็ยื่นได้ทุกธนาคารชั้นนำที่ร่วมมือกัน เป็นพาร์ทเนอร์กับ Refinn

จากปัญหาเดิมๆ ที่การรีไฟแนนซ์คอนโดดำเนินการได้เชื่องช้า บางคนใช้เวลามากกว่า 3 เดือน ในการติดตามเรื่องรีไฟแนนซ์ ติดต่อธนาคารก็ลำบาก รอสายนาน ต้องตามทีละธนาคาร ต้องโทรหลายครั้ง แก้ได้ง่ายๆ หากสมัครผ่าน Refinn เรามีทีมมากประสบการณ์คอยช่วยติดตามผล และให้คำปรึกษาตลอดระเวลาที่รีไฟแนนซ์ ช่วยให้การรีไฟแนนซ์คอนโดไวขึ้นด้วย

ทาง Refinn ได้รับการสนับสนุนจากหลากหลายธนาคารชั้น ทำให้สามารถบริการได้ฟรี กับผู้ใช้บริการ ในฐานะ FinTech Startup ของประเทศไทย

คำถามที่พบบ่อย (FAQ) เกี่ยวกับการรีไฟแนนซ์คอนโด

และเราก็ไม่ควรยื่นรีไฟแนนซ์คอนโดล่วงหน้านานเกินไปเช่นกัน เพราะเนื่องจากดอกเบี้ยบ้านและคอนโดจะมีการปรับเปลี่ยนทุกๆ ไตรมาส หากเราสมัครก่อนล่วงหน้านานเกินไป เมื่อถึงเวลาปรับเปลี่ยนอัตราดอกเบี้ยแล้ว เราต้องทำการเริ่มยื่นสมัครรีไฟแนนซ์ใหม่นั่นเอง

เช่น หากเรามียอดหนี้คงเหลือ 3,000,000 บาท และต้องการยื่นเรื่องรีไฟแนนซ์ก่อนครบกำหนดเวลา 3 ปีและเสียค่าปรับ 3% คิดเป็นเงิน 90,000 บาท

หากประวัติเสียหรือเกิดหนี้ค้างชำระแล้ว ควรเคลียร์กลับไปชำระให้เป็นปกติและรักษาประวัติต่อเนื่อง 1-3 ปี จึงจะสามารถกลับมาขอสินเชื่อต่างๆ แบบปกติได้อีกครั้ง

1. เช็คและเตรียมเอกสารสำหรับการรีไฟแนนซ์คอนโดให้เรียบร้อย

2. เช็คภาระใช้จ่ายต่อเดือนไม่ควรสูงเกินกว่า 70% เมื่อเทียบกับรายได้ต่อเดือน ส่งผลให้การขอสินเชื่อรีไฟแนนซ์มีโอกาสสำเร็จสูง

3. ค้นหาโปรโมชันที่เหมาะสมกับตัวเราได้ง่ายๆที่ www.refinn.com และเตรียมยื่นสมัครล่วงหน้าก่อนครบกำหนด 3 ปี ที่ 1 เดือนโดยประมาณ

แต่โดยส่วนใหญ่แล้วถ้าเราทำประกัน MRTA ตอนรีไฟแนนซ์คอนโด ธนาคารมักจะให้สิทธิประโยชน์ต่างๆเพิ่มเติมได้ เช่น ดอกเบี้ยพิเศษเฉพาะผู้ที่ทำประกัน MRTA หรือให้ฟรีค่าจดจำนองเป็นต้น

สำหรับใครที่มีประกัน MRTA เดิมจากการกู้ซื้อคอนโดอยู่แล้ว สามารถย้ายผู้รับผลประโยชน์มาที่ธนาคารใหม่โดยไม่ต้องทำใหม่ หรือจะขอทำเวรคืนกรรมธรรม์ก็ได้

อีกหนึ่งข้อแตกต่างระหว่างการ Retention (รีเทนชั่น) กับ Refinance (รีไฟแนนซ์) คือเรื่องดอกเบี้ย ถึงแม้ว่าการทำ รีเทนชั่น จะลดดอกเบี้ยได้เช่นกันเหมือนรีไฟแนนซ์ แต่ดอกเบี้ยที่ลดได้ส่วนใหญ่มักจะไม่เท่ากับการรีไฟแนนซ์คอนโดย้ายไปธนาคารใหม่ สามารถอ่านเพิ่มเติมได้ที่ รีไฟแนนซ์ Vs รีเทนชั่น

เงินส่วนนี้มาจากเงินที่เราผ่อนไปแล้วในช่วง 3 ปีที่ผ่านมา ตัวอย่างเช่น หากเรากู้ซื้อบ้านในราคา 4 ล้านบาท ผ่อนมาแล้ว 3 ปี หนี้จะเหลือประมาณ 3.3 ล้านบาท เราจะมีส่วนต่าง 5-7 แสนบาท ซึ่งสามารถขอกู้ออกมาใช้เป็นเงินก้อนได้ หากสนใจอ่านเพิ่มเติม คลิก

2. เอกสารแสดงรายได้ต่างๆตามกฏหมาย เพื่อใช้ในการคิดและพิจารณาความสามารถในการกู้

3. เอกสารหลักประกันต่างๆ เช่น โฉนดที่ดิน, สัญญาเงินกู้ของธนาคารเดิม

ดังนั้น ทางเลือกที่ดีที่สุดที่ต้องการรีไฟแนนซ์คอนโดคือการค้นหารายละเอียดโปรโมชันให้ได้มากที่สุด และนำมาเปรียบเทียบความคุ้มค่ากันนั่นเอง สามารถใช้บริการฟรีเปรียบเทียบโปรโมชันรีไฟแนนซ์คอนโดจากธนาคารชั้นนำของไทยได้ที่ www.refinn.com

เรื่องควรรู้สำหรับการ

รีไฟแนนซ์คอนโด

• สัญชาติไทย อายุ 20 ปีขึ้นไป แต่ไม่เกิน 65 ปี

• รายได้รวมตั้งแต่ 15,000 บาทต่อเดือน ขึ้นไป

• อายุงานในบริษัทปัจจุบันต้องไม่น้อยกว่า 3 เดือน และต้องผ่านช่วงทดลองงานแล้ว

• สัญชาติไทย อายุ 20 ปีขึ้นไป แต่ไม่เกิน 65 ปี

• รายได้รวมตั้งแต่ 30,000 บาทต่อเดือน ขึ้นไป

• มีการจดทะเบียนบริษัท และประกอบธุรกิจมาแล้วไม่น้อยกว่า 2 ปี

• สัญชาติไทย อายุ 20 ปีขึ้นไป แต่ไม่เกิน 65 ปี

• รายได้รวมตั้งแต่ 30,000 บาทต่อเดือน ขึ้นไป

• มีเอกสารแสดงแหล่งที่มาของรายได้

• ประกอบอาชีพมาแล้วไม่น้อยกว่า 2 ปี

• สัญชาติไทย อายุ 20 ปีขึ้นไป แต่ไม่เกิน 65 ปี

• รายได้รวมตั้งแต่ 15,000 บาทต่อเดือน ขึ้นไป

• อายุงานในบริษัทปัจจุบันต้องไม่น้อยกว่า 3 เดือน และต้องผ่านช่วงทดลองงานแล้ว

• สัญชาติไทย อายุ 20 ปีขึ้นไป แต่ไม่เกิน 65 ปี

• รายได้รวมตั้งแต่ 30,000 บาทต่อเดือน ขึ้นไป

• มีการจดทะเบียนบริษัท และประกอบธุรกิจมาแล้วไม่น้อยกว่า 2 ปี

• สัญชาติไทย อายุ 20 ปีขึ้นไป แต่ไม่เกิน 65 ปี

• รายได้รวมตั้งแต่ 30,000 บาทต่อเดือน ขึ้นไป

• มีเอกสารแสดงแหล่งที่มาของรายได้

• ประกอบอาชีพมาแล้วไม่น้อยกว่า 2 ปี

ประมาณ 2-3 พันบาท ทั้งนี้ขึ้นอยู่กับที่ตั้งของหลักประกัน

จดทะเบียนจำนอง 1% ของวงเงินกู้ ชำระให้กรมที่ดิน (ค่าจดจำนองใหม่)

เช่น ค่าอากรแสตมป์สัญญาเงินกู้ 0.05% ของวงเงิน

เป็นไปตามมูลค่าคอนโด ประกันอัคคีภัยเป็นประกันภาคบังคับ ที่ผู้กู้ซื้อคอนโดทุกคนต้องทำ โดยราคาประกันอัคคีภัยจะราคาไม่สูง ประมาณ 1 - 3 พันบาท หรืออาจมากกว่าขึ้นอยู่กับมูลค่าหลักประกัน

ทั้งนี้ค่าใช้จ่ายทั้งหมดขึ้นอยู่กับเงื่อนไขของโปรโมชันของแต่ละธนาคารกำหนด โดยปัจจุบันบางธนาคารมีการนำเสนอฟรีค่าใช้จ่ายที่กล่าวมาทั้งหมด หรือบางธนาคารมีฟรีบางค่าใช้จ่าย เช่น ฟรีค่าประเมินราคาหลักประกัน ฟรีค่าอากรสแตมป์ และฟรีประกันอัคคีภัยอ่านบทความเพิ่มเติมได้ที่ค่าใช้จ่ายในการรีไฟแนนซ์คอนโด คุ้มกับดอกเบี้ยที่ลดไหม

เอกสารประเภทนี้จะเป็นเอกสารเกี่ยวกับผู้ขอกู้ เพื่อให้ธนาคารสามารถตรวจสอบและยืนยันตัวตนได้ว่า เป็นตัวผู้กู้จริงๆ ไม่ใช่บุคคลอื่นมาแอบอ้าง

เอกสารประเภทนี้จะเป็นสิ่งที่ธนาคารใช้พิจารณาตามเงื่อนไขของธนาคาร ความสามารถในการผ่อนชำระสินเชื่อ สภาพคล่องทางการเงิน รายได้ และประวัติการชำระที่ผ่านมา

เอกสารประเภทนี้จะใช้เพื่อยืนยันความเป็นเจ้าของของหลักประกันที่จะนำมารีไฟแนนซ์กับธนาคาร

หากมีผู้กู้ร่วมด้วย ต้องให้ผู้กู้ร่วมเตรียมเอกสารในแต่ละประเภทเช่นเดียวกัน พร้อมทั้งเซ็นสำเนาถูกต้องในทุกๆ เอกสารโดยสามารถดูข้อมูลอย่างละเอียดเพิ่มเติมได้ที่ เอกสารสำหรับรีไฟแนนซ์คอนโด

บริษัทที่ไว้ใจให้เรา

เข้าไปช่วยรีไฟแนนซ์