รีไฟแนนซ์บ้านธนาคารไหนดี 2569 เปรียบเทียบเงื่อนไขและอัตราดอกเบี้ย

หากคุณกำลังผ่อนบ้านกับโครงการต่าง ๆ อยู่ แล้วรู้สึกว่า “ดอกเบี้ยมันสูงจัง” หรือ “ค่างวดต่อเดือนเริ่มหนักเกินไป” การรีไฟแนนซ์บ้าน หรือคอนโด จัดว่าเป็นทางเลือกที่ช่วยให้คุณลดภาระค่าใช้จ่ายในแต่ละเดือนลงได้ เพราะจะได้รับเงื่อนไขที่ดีกว่าไม่ว่าจะเป็นธนาคารเดิม หรือธนาคารใหม่ก็ตาม

และในบทความนี้ผมจะพาคุณไปหาคำตอบว่าเงื่อนไขการ รีไฟแนนซ์บ้านธนาคารไหนดีสุด โดยนำเสนอการเปรียบเทียบข้อมูลและอัตราดอกเบี้ย เพื่อให้คุณตัดสินใจได้ง่ายขึ้นว่าจะรีไฟแนนซ์บ้านธนาคารไหนดี แบบที่ไม่ต้องไปค้นหาข้อมูลตามแหล่งต่าง ๆ ให้เสียเวลา

รีไฟแนนซ์บ้าน คืออะไร?

รีไฟแนนซ์บ้าน คือ การย้ายหนี้กู้บ้านจากธนาคารเดิมไปยังธนาคารใหม่ (หรือธนาคารเดิมแต่เปลี่ยนเงื่อนไข) เพื่อให้ได้อัตราดอกเบี้ยที่ต่ำลง ช่วยให้การผ่อนชำระต่อเดือนเหมาะสมกับสถานการณ์การเงินในปัจจุบัน ซึ่งคำถามยอดฮิตที่หลายคนค้นหากันบ่อยก็คือจะเลือก Refinance บ้านธนาคารไหนดี

หรือ จะเลือกรีไฟแนนซ์คอนโดธนาคารไหนดี ก่อนอื่นต้องมาทำความเข้าใจการคิดดอกเบี้ยของธนาคารในการรีไฟแนนซ์ ว่ามีอะไรบ้าง โดยทางธนาคารต่าง ๆ ได้แบ่งอัตราดอกเบี้ยออกเป็น 2 รูปแบบหลัก ดังนี้

- การคิดดอกเบี้ยแบบคงที่

คือ ดอกเบี้ยที่ไม่เปลี่ยนแปลงในช่วงระยะเวลาที่กำหนด เช่น 3 ปีแรก จ่ายดอกเบี้ยเท่ากันทุกงวด รูปแบบนี้เหมาะกับคนที่ต้องการความมั่นใจในการวางแผนเรื่องค่าใช้จ่าย

- การคิดดอกเบี้ยแบบลอยตัว

คือ ดอกเบี้ยที่เปลี่ยนแปลงได้ตามทิศทางตลาด เช่น MRR หรือ MLR ซึ่งอาจต่ำลงหรือสูงขึ้นได้ในอนาคต จะเหมาะกับคนที่เชื่อว่าดอกเบี้ยจะลดลง หรือยอมรับความผันผวนได้

รีไฟแนนซ์กับรีเทนชั่น แบบไหนคุ้มค่ากว่ากัน?

เชื่อว่าหลายคนอาจยังสับสนระหว่างการ “รีไฟแนนซ์” กับ “รีเทนชั่น” ซึ่งจริง ๆ แล้วทั้งสองอย่างนี้มีเป้าหมายคล้ายกัน คือ ลดดอกเบี้ยเงินกู้บ้าน แต่จะมีความแตกต่างกันในวิธีดำเนินการ โดยการรีไฟแนนซ์ (Refinance) จะเป็นการย้ายสินเชื่อบ้านจากธนาคารเดิม ไปยังธนาคารใหม่ที่ให้ข้อเสนอหรือดอกเบี้ยที่ดีกว่า

ในขณะที่การรีเทนชั่น (Retention) คือการเจรจากับธนาคารเดิมเพื่อขอเปลี่ยนแปลงเงื่อนไข เช่น ลดดอกเบี้ยต่อจากช่วงโปรโมชั่น หรือโปะบ้าน โดยไม่ต้องย้ายธนาคาร ไม่มีการเสียค่าดำเนินการ รวมถึงไม่มีค่าธรรมเนียมที่เกิดจากค่าใช้จ่ายรีไฟแนนซ์บ้าน

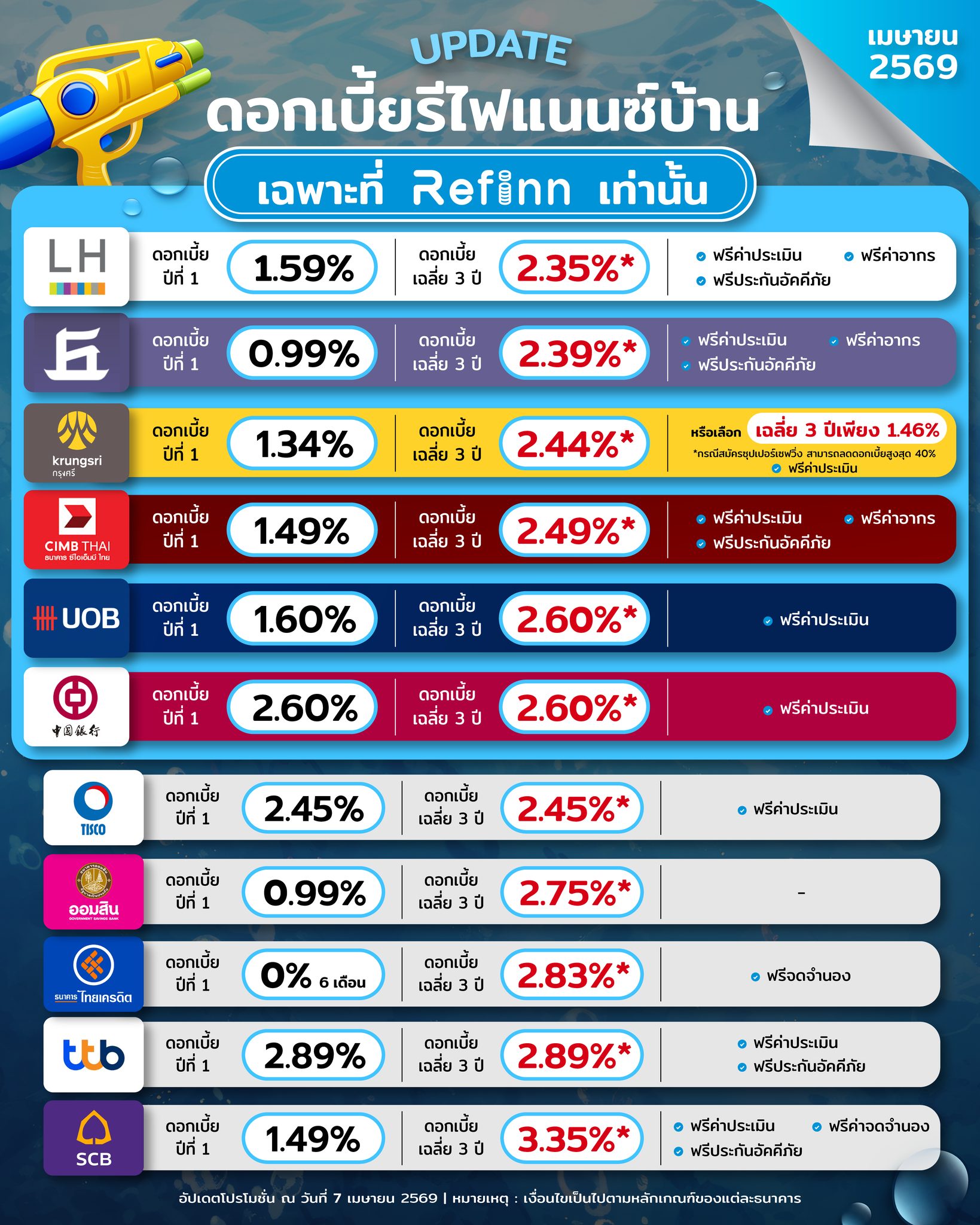

ตารางเปรียบเทียบอัตราดอกเบี้ยรีไฟแนนซ์บ้านของแต่ละธนาคาร

สำหรับใครที่กำลังตัดสินใจไม่ได้ว่าจะเลือกรีไฟแนนซ์บ้านธนาคารไหนดี หรืออยากรู้ว่า รีไฟแนนซ์บ้านธนาคารไหนง่ายสุด ผมได้รวบรวมข้อมูลอัตราดอกเบี้ยเฉลี่ยในช่วง 3 ปี มาให้พิจารณาตามตารางด้านล่างนี้ เพื่อให้คุณสามารถเปรียบเทียบเงื่อนไขและตัดสินใจว่าจะรีไฟแนนซ์บ้านเพิ่มวงเงินธนาคารไหนดี รวมถึงช่วยให้การตัดสินใจรีไฟแนนซ์บ้านของคุณเป็นเรื่องที่ง่ายมากขึ้นครับ

รีไฟแนนซ์บ้านธนาคารไหน ที่มีอัตราดอกเบี้ยเฉลี่ย 3 ปีต่ำที่สุด

อย่างที่ผมได้บอกไปแล้วว่า การรีไฟแนนซ์บ้าน เป็นวิธีหนึ่งที่ช่วยลดภาระดอกเบี้ยและปรับปรุงเงื่อนไขการกู้เงินระยะสั้นให้เหมาะสมกับสถานการณ์ทางการเงินของคุณมากที่สุด ซึ่งในปี 2569 หลายธนาคารได้เสนออัตราดอกเบี้ยเฉลี่ย 3 ปีแรกที่น่าสนใจ พร้อมเงื่อนไขที่แตกต่างกัน หากคุณกำลังหาข้อมูลสินเชื่อบ้านแลกเงิน เพื่อตัดสินใจว่าจะรีไฟแนนซ์บ้านกับธนาคารไหนดี นั้นก็นำข้อมูลจากธนาคารต่าง ๆ เหล่านี้ไปพิจารณากันได้เลย

1.แลนด์ แอนด์ เฮาส์ (*โปรโมชันเฉพาะที่ Refinn)

ธนาคารแรกที่แนะนำคือ LH ครับ เนื่องจากทางธนาคารมีการให้โปรโมชันพิเศษกับลูกค้ารีฟินน์ด้วย โดยดอกเบี้ยเฉลี่ย 3 ปีต่ำสุด แค่ 2.35%* แถมยังฟรีค่าใช้จ่ายตั้ง 3 อย่าง ซึ่งถือว่าคุ้มค่ามาก ๆ แต่ส่วนมาก LH ถ้าให้ดี บ้านที่เอาไปรีไฟแนนซ์บ้านควรเป็นบ้านจัดสรรครับ ถึงจะได้อัตราดอกเบี้ยที่ดีกว่าการใช้บ้านทั่ว ๆ ไป ใครที่มีบ้านจัดสรรแนะนำเลือก LH เลย

2.เกียรตินาคิน (*โปรโมชันเฉพาะที่ Refinn)

ธนาคารต่อไปคือแบงก์ม่วงอ่อนอย่าง KKP ครับ เป็นอีกธนาคารที่ฟรีค่าใช้จ่ายทั้ง 3 อย่าง ทั้ง ประเมิน, อากร, ประกันอัคคีภัย และเป็น 1 ใน 6 ธนาคารที่ให้โปรดอกเบี้ยพิเศษเฉพาะที่ Refinn ดอกเบี้ยปีแรกเริ่มแค่ 0.99%* 3 ปีแค่ 2.39%* มีให้เลือกทั้งทำ MRTA และ ไม่ทำ MRTA แต่ดอกเบี้ยแบบไม่ทำจะสูงกว่าหน่อยนะครับ

3.กรุงศรี (*โปรโมชันเฉพาะที่ Refinn)

อีกนึ่งธนาคารที่แนะนำคือกรุงศรีครับ ธนาคารนี้ชื่อเสียงค่อนข้างสูง เราอาจจะเคยได้ยินกันบ่อย ๆ และดอกเบี้ยเขาแค่ 2.44%* เองครับ เฉลี่ย 3 ปี ซึ่งถือว่าคุ้มมาก ๆ และเพื่อน ๆ คนไหนที่เป็นมีเงินฝากติดบัญชีอยู่ก็สามารถเข้าร่วมโปร Super Saving ได้ ดอกเบี้ย 3 ปีเฉลี่ยแค่ 1.46%* เท่านั้น ใครสนใจก็ทักเข้ามาปรึกษารีฟินน์ได้เลยครับ

4.ซีไอเอ็มบี (*โปรโมชันเฉพาะที่ Refinn)

ธนาคารที่ 4 ที่มีโปรพิเศษคือ ซีไอเอ็มบีครับ เจ้านี้อยู่กับรีฟินน์มานานและมีเรทดอกเบี้ยพิเศษให้ลูกค้ารีฟินน์เสมอ ดอกเบี้ยเฉลี่ย 3 ปี แค่ 2.49%* และฟรีค่าใช้จ่าย 3 อย่างเหมือน LH และ KKP ครับ เป็นอีก 1 ธนาคารที่แนะนำเพราะคุยได้ง่าย เนื่องจากเป็นพาร์ทเนอร์กับเรามานาน

5.ยูโอบี (*โปรโมชันเฉพาะที่ Refinn)

ใครที่ใช้บัตรเครดิตของ UOB หรือ มีสินเชื่ออื่น ๆ เจ้านี้ก็น่าสนใจครับ เพราะดอกเบี้ยปีแรกเขาเริ่มที่ 1.60%* เฉลี่ย 3 ปีแค่ 2.60%* ใครที่อยากวนกลับมาใช้ธนาคารเดิมกับบัตรก็สามารถเลือกสมัครเจ้านี้ได้ครับ แล้วอีก 3 ปีค่อยย้ายไปเจ้าอื่นก็ได้

6.แบงก์ ออฟ ไชน่า (*โปรโมชันเฉพาะที่ Refinn)

และโปรโมชันสุดท้ายเฉพาะลูกค้ารีฟินน์เท่านั้น นั่นก็คือแบงก์ ออฟ ไชน่านั่นเอง ธนาคารจะเป็นดอกเบี้ยแบบคงที่ครับ 3 ปีเลย โดยดอกเบี้ยจะอยู่ที่ 2.60%* ทุก ๆ ปี ซึ่งถือว่ากลาง ๆ ไม่ได้สูงหรือต่ำที่สุด เหมาะสำหรับคนที่ชอบดอกเบี้ยแบบคงที่

7.ทิสโก้

สำหรับธนาคาร Tisco ดอกเบี้ยจะเท่ากันทั้ง 3 ปีแบบแบงก์ออฟไชน่าเลยครับ โดยดอกเบี้ยจะอยู่ที่ 2.60%* โปรโมชั่นจะเหมือน ๆ กับ แบงก์ออฟไชน่า เลย ดังนั้นถ้าเพื่อน ๆ คนไหนอยากสมัครรีไฟแนนซ์บ้านกับธนาคารนี้ก็สามารถสอบถามผ่านรีฟินน์ได้เลยครับ

8.ออมสิน

ต่อมาเป็นธนาคารที่อยู่คู่คนไทยมานานอย่างออมสิน ออมสินให้เขาดอกเบี้ย 3 ปีเฉลี่ยเริ่ม 0.99%* ซึ่งถือว่าดี เหมาะกับคนได้เงินก้อนมาแล้วอยากโปะบ้าน เพราะดอกถูก ด้วยกับดอกเบี้ยบ้านเป็นดอกเบี้ยลอยตัว ยิ่งโปะ ยิ่งลด ดอกเบี้ยยิ่งต่ำเงินยิ่งตัดเงินต้นเยอะ

9.ไทยเครดิต

อีกหนึ่งธนาคารที่น่าสนใจก็จะมีไทยเครดิตครับ ถึงจะไม่ได้ให้โปรพิเศษกับลูกค้ารีฟินน์เหมือน 6 เจ้าแรก แต่ใครที่ชอบโปะก็แอบน่าสนใจอยู่ครับ เพราะเขามีโปรดอกเบี้ย 0% 6 เดือนแรก ใครที่ได้เงินก้อนใหญ่มาแล้วหนี้บ้านใกล้หมดก็ลองสมัครและเร่งโปะดูครับน่าจะช่วยให้บ้านหมดได้ไวขึ้น

10.ทีทีบี

ธนาคารที่ 9 ที่น่าสนใจคือ ttb ครับ ดอกเบี้ยเขาเท่ากันทุกปีที่ 2.89%* ซึ่งไม่ได้สูงที่สุด แต่ก็อาจจะดูโดดไปจากที่อื่นบ้าง แต่ ttb มีหลายโปรหลายแคมเปญเลยครับ ไม่ว่าจะรีไฟแนนซ์บ้านครั้งสุดท้ายที่พึ่งเปิดตัวไปในปีที่แล้วก็ค่อนข้างน่าสนใจ

11.ไทยพาณิชย์

สำหรับธนาคารสุดท้ายที่ผมจะแนะนำคือ scb ครับ ใครที่ชอบธนาคารนี้ก็สามารถสมัครได้ครับ ดอกเบี้ยเฉลี่ย 3 ปีอาจจะสูงโดดจากธนาคารอื่นหน่อย แต่เขาก็มีโปรโมชันฟรีค่าใช้จ่าย 3 อย่าง และดอกเบี้ยปีแรกเริ่ม 1.49* ใครที่สนใจก็ลองเผื่อไว้เป็นตัวเลือกได้ครับ

ข้อดีของการรีไฟแนนซ์บ้าน (Refinance)

การยื่นขอรีไฟแนนซ์บ้านธนาคารไหนดี ไม่ใช่เพียงแค่การย้ายหนี้จากธนาคารเดิมไปยังธนาคารใหม่เท่านั้น แต่ยังเป็นโอกาสสำคัญในการปรับโครงสร้างหนี้ให้เหมาะกับสภาพการเงินของเราในช่วงเวลานั้น ๆ อีกด้วย ซึ่งข้อดีของการรีไฟแนนซ์บ้านมีอยู่หลายประการด้วยกัน เช่น

- ลดภาระดอกเบี้ย : เมื่อดอกเบี้ยบ้านในตลาดลดลง การรีไฟแนนซ์สามารถช่วยให้คุณจ่ายดอกเบี้ยน้อยลงได้ โดยเฉพาะในช่วง 3 ปีแรกที่หลายธนาคารมีโปรโมชั่นอัตราดอกเบี้ยต่ำ

- ลดค่างวดรายเดือน : การรีไฟแนนซ์ช่วยลดจำนวนเงินที่ต้องผ่อนในแต่ละเดือนลง ทำให้มีสภาพคล่องทางการเงินเพิ่มขึ้น

- ขยายระยะเวลาการผ่อนชำระ : ธนาคารใหม่อาจให้เงื่อนไขระยะเวลาผ่อนที่นานขึ้น ซึ่งช่วยลดภาระค่าใช้จ่ายต่อเดือนได้

- เพิ่มวงเงินกู้ : บางกรณีคุณสามารถรีไฟแนนซ์พร้อมขอวงเงินเพิ่ม เพื่อนำไปใช้ปรับปรุงบ้าน หรือรวมภาระหนี้อื่น ๆ เข้ามาไว้ในสินเชื่อบ้านที่เดียว

- โอกาสบริหารหนี้อย่างมีประสิทธิภาพ : โดยเฉพาะในกรณีที่ดอกเบี้ยของธนาคารเดิมสูงกว่าตลาด การรีไฟแนนซ์จะช่วยให้จัดการหนี้ได้ดีขึ้นในระยะยาว

ขั้นตอนในการรีไฟแนนซ์บ้าน เพื่อขอลดดอกเบี้ยบ้าน

หลังจากที่รู้ข้อดีของการรีไฟแนนซ์บ้านกันไปแล้ว ว่าเป็นทางเลือกที่ทำให้เจ้าของบ้านลดภาระดอกเบี้ยหรือค่างวดรายเดือน ซึ่งช่วยประหยัดเงินได้หลายแสนบาทในระยะยาว คราวนี้ตามมาดูกันว่า หากสนใจที่จะรีไฟแนนซ์บ้าน ต้องดำเนินการอย่างไร

- ตรวจสอบข้อมูลสินเชื่อบ้านเดิม : เริ่มจากดูข้อมูลสินเชื่อบ้านปัจจุบัน เช่น อัตราดอกเบี้ย ค่างวดที่ชำระ ระยะเวลาที่เหลือ ค่าปรับหรือค่าธรรมเนียมหากปิดสินเชื่อก่อนกำหนด การรู้ข้อมูลเหล่านี้จะช่วยให้เปรียบเทียบข้อเสนอใหม่ได้ชัดเจนขึ้น

- เปรียบเทียบว่า อัตราดอกเบี้ยรีไฟแนนซ์บ้านธนาคารไหนดีสุด : โดยเลือกธนาคารที่เสนออัตราดอกเบี้ยต่ำที่สุดในช่วง 3 ปีแรก และมีเงื่อนไขเหมาะสม เช่น ฟรีค่าธรรมเนียม หรือค่าประเมินหลักประกัน เพื่อให้ได้ข้อเสนอที่คุ้มค่า

- เตรียมเอกสารให้ครบถ้วน โดยทั่วไปธนาคารจะขอเอกสารดังนี้

สำเนาบัตรประชาชนและทะเบียนบ้าน, สัญญากู้จากธนาคารเดิม, เอกสารแสดงรายได้ เช่น สลิปเงินเดือน/รายการเดินบัญชี, สำเนาโฉนดที่ดินหรือบ้าน

- ยื่นคำขอรีไฟแนนซ์กับธนาคารใหม่ : เมื่อตัดสินใจเลือกธนาคารแล้ว ก็สามารถยื่นคำขอสินเชื่อรีไฟแนนซ์ได้ทันที พร้อมแนบเอกสารที่เตรียมไว้

- รอการอนุมัติและนัดโอนสินเชื่อ : หากผ่านการอนุมัติ ธนาคารใหม่จะนัดวันไปทำสัญญา และดำเนินการชำระหนี้ให้กับธนาคารเดิม รวมถึงจดจำนองใหม่กับกรมที่ดิน

- เริ่มผ่อนกับธนาคารใหม่ : หลังจากโอนสินเชื่อเสร็จสิ้น คุณจะเริ่มผ่อนชำระกับธนาคารใหม่ตามเงื่อนไขและอัตราดอกเบี้ยที่ตกลงไว้

สิ่งที่ควรรู้ก่อนการรีไฟแนนซ์บ้าน

ก่อนจะตัดสินใจรีไฟแนนซ์บ้านธนาคารไหนดี เจ้าของบ้านควรศึกษาข้อมูลให้รอบด้าน เพื่อให้การรีไฟแนนซ์เป็นไปอย่างคุ้มค่า และไม่เสียค่าใช้จ่ายโดยไม่จำเป็น โดยมีสิ่งสำคัญที่ควรรู้ดังนี้

- เช็กเงื่อนไขของธนาคารเดิม

บางธนาคารมีการกำหนด "ค่าปรับ" หากปิดบัญชีสินเชื่อก่อนกำหนด เช่น ปรับ 2–3% ของยอดคงค้าง หรือกำหนดให้รีไฟแนนซ์ได้หลังจากกู้มาแล้วอย่างน้อย 3 ปี หากรีไฟแนนซ์ก่อนกำหนด อาจเสียค่าปรับสูงจนไม่คุ้มกับดอกเบี้ยที่ลดลง

- เปรียบเทียบดอกเบี้ยให้ละเอียด

รีไฟแนนซ์กับธนาคารไหนดี อย่าดูแค่ปีแรก แต่ควรเปรียบเทียบ "อัตราดอกเบี้ยเฉลี่ย 3 ปี" หรือ “ตลอดอายุสัญญา” เพื่อคำนวณความคุ้มค่าในระยะยาว

- ตรวจสอบความพร้อมของรายได้และเครดิต

ธนาคารใหม่จะพิจารณาความสามารถในการชำระหนี้จากเอกสารรายได้และเครดิตบูโร หากมีหนี้เสียหรือประวัติค้างชำระ อาจถูกปฏิเสธการรีไฟแนนซ์

- เตรียมค่าใช้จ่ายที่เกี่ยวข้อง

การรีไฟแนนซ์อาจต้องมีค่าใช้จ่ายเพิ่มเติม เช่น ค่าจดจำนองใหม่ (1% ของวงเงินกู้ใหม่) ค่าประเมินราคาหลักทรัพย์ (ประมาณ 2,000 – 3,000 บาท) ค่าธรรมเนียมธนาคาร เช่น ค่าดำเนินการ ค่าตรวจสอบเครดิต ค่าธรรมเนียมในการไถ่ถอนจำนองจากธนาคารเดิม ค่าอากรแสตมป์ (0.05% ของวงเงินกู้) ดังนั้นควรสอบถามให้ชัดเจนก่อนตัดสินใจ

- คิดให้รอบคอบระหว่างรีไฟแนนซ์กับรีเทนชั่น

บางครั้งการเจรจากับธนาคารเดิมเพื่อ "รีเทนชั่น" หรือต่อรองดอกเบี้ยใหม่ อาจสะดวกและประหยัดกว่าการรีไฟแนนซ์ ดังนั้นควรคำนวณให้แน่ชัดว่า การย้ายไปธนาคารใหม่จะได้รับความคุ้มค่ามากกว่าการอยู่กับธนาคารเดิม

สรุป

การรีไฟแนนซ์บ้านช่วยลดภาระทางการเงินของเจ้าของบ้านลงไปได้มาก ซึ่งถ้าหากในตอนนี้คุณยังไม่รู้ว่าจะตัดสินใจรีไฟแนนซ์บ้านไปธนาคารไหนดี เพื่อลดอัตราดอกเบี้ย ลดค่างวดรายเดือน หรือเพิ่มสภาพคล่องให้กับชีวิตประจำวัน ผมขอแนะนำให้เปรียบเทียบข้อมูลของแต่ละธนาคารอย่างรอบด้าน แต่ถ้าหากคุณยังไม่รู้ว่าจะเลือกรีไฟแนนซ์ธนาคารไหนดี หรือไม่อยากเสียเวลาติดต่อหลายธนาคารให้ยุ่งยาก ทาง Refinn พร้อมให้บริการ

โดยการนำเสนอข้อมูลเปรียบเทียบจากธนาคารชั้นนำทุกแห่งไว้ครบในที่เดียว ทางเราให้บริการฟรี มีข้อมูลเปรียบเทียบอัตราดอกเบี้ยอัปเดตล่าสุด รวมถึงมีผู้เชี่ยวชาญคอยให้คำปรึกษาแบบเป็นกันเอง ไม่ว่าคุณจะต้องการข้อมูล Refinance ธนาคารไหนดี แค่เพียงคลิกเข้าไปที่ www.refinn.com ก็เริ่มต้นรีไฟแนนซ์บ้านกับเรากันได้ทุกเวลา