สินเชื่อแบบมีหลักทรัพย์ค้ำประกัน ทางเลือกเพิ่มวงเงิน ดอกเบี้ยต่ำ จัดการเงินก้อนใหญ่ได้มั่นใจ

สินเชื่อแบบมีหลักทรัพย์ค้ำประกันคือหนึ่งในทางเลือกสำคัญสำหรับคนที่ต้องการเงินก้อนใหญ่ ด้วยอัตราดอกเบี้ยที่ต่ำกว่าเมื่อเทียบกับสินเชื่อไม่มีหลักทรัพย์ค้ำประกัน หรือการกู้เงินรูปแบบอื่น ๆ

ไม่ว่าจะเป็นการขอสินเชื่อเพื่อรีไฟแนนซ์หนี้ ขยายธุรกิจ หรือเพิ่มสภาพคล่องทางการเงิน สินเชื่อรูปแบบนี้ก็สามารถช่วยให้คุณเข้าถึงวงเงินสูง พร้อมเงื่อนไขที่ยืดหยุ่นกว่าเดิม บทความนี้จะพาไปทำความเข้าใจทุกมิติของสินเชื่อแบบมีหลักทรัพย์ค้ำประกัน ตั้งแต่ความหมาย วงเงิน เงื่อนไข ไปจนถึงความเสี่ยงที่ควรรู้ก่อนตัดสินใจกู้

Key Takeaway

- สินเชื่อแบบมีหลักทรัพย์ค้ำประกัน ช่วยเพิ่มโอกาสได้วงเงินสูงและดอกเบี้ยต่ำ เพราะมีทรัพย์สินรองรับความเสี่ยง

- วงเงินกู้มักอยู่ที่ประมาณ 70-100% ของราคาประเมิน ขึ้นอยู่กับประเภททรัพย์ รายได้ และเครดิตของผู้กู้

- สินเชื่อประเภทนี้เหมาะกับการใช้เงินก้อนใหญ่ เช่น รีไฟแนนซ์หนี้ ขยายธุรกิจ หรือเสริมสภาพคล่องระยะยาว

- ความเสี่ยงสำคัญคือ หากผิดนัดชำระ อาจกระทบต่อทรัพย์สินที่นำมาค้ำ และประวัติเครดิตในอนาคต

- ก่อนตัดสินใจขอสินเชื่อควรเปรียบเทียบดอกเบี้ยและเงื่อนไขหลายแห่ง หรือปรึกษาผู้เชี่ยวชาญอย่าง Refinn เพื่อวางแผนให้เหมาะกับเป้าหมายทางการเงิน

สินเชื่อแบบมีหลักทรัพย์ค้ำประกันคืออะไร?

สินเชื่อแบบมีหลักทรัพย์ค้ำประกัน คือการกู้เงินโดยนำทรัพย์สินของผู้กู้ เช่น บ้าน รถยนต์ หรือเงินฝาก มาใช้เป็นหลักประกันเงินกู้ เพื่อเพิ่มความมั่นใจให้สถาบันการเงินในการอนุมัติวงเงินและกำหนดเงื่อนไขสัญญา โดยทั่วไปผู้กู้ยังคงใช้ทรัพย์สินนั้นได้ตามปกติ (ยกเว้นบางรูปแบบที่ต้องโอนกรรมสิทธิ์ชั่วคราวตามเงื่อนไขสัญญา)

รูปแบบของสินเชื่อมีหลักประกันที่พบได้บ่อย ได้แก่

- สินเชื่อบ้านแลกเงิน

- จำนองบ้าน

- สินเชื่อรถแลกเงิน

- จำนำรถ

- สินเชื่อรถยนต์

จุดเด่นของสินเชื่อประเภทนี้คือมักได้อัตราดอกเบี้ยต่ำกว่า และวงเงินสูงกว่าเมื่อเทียบกับการกู้เงินไม่มีหลักทรัพย์ เช่น บัตรกดเงินสดหรือสินเชื่อเงินด่วน เพราะมีทรัพย์สินช่วยรองรับความเสี่ยงของผู้ให้กู้

อย่างไรก็ตาม ก่อนตัดสินใจควรประเมินความสามารถในการผ่อนชำระให้รอบคอบ เนื่องจากหากผิดนัดชำระอาจกระทบต่อทรัพย์สินที่นำมาค้ำประกันได้ การวางแผนให้เหมาะกับเป้าหมายทางการเงินจึงเป็นเรื่องสำคัญเสมอ

วงเงินสินเชื่อเป็นอย่างไร?

วงเงินของสินเชื่อแบบมีหลักทรัพย์ค้ำประกันจะพิจารณาจากมูลค่าของหลักประกันเงินกู้เป็นสำคัญ โดยทั่วไปธนาคารอาจอนุมัติประมาณ 70-100% ของราคาประเมิน ทั้งนี้ขึ้นอยู่กับประเภททรัพย์ สภาพคล่องของทรัพย์ และความสามารถในการชำระหนี้ของผู้กู้ร่วมด้วย ไม่ได้ดูแค่มูลค่าทรัพย์เพียงอย่างเดียว

ปัจจัยที่มีผลต่อวงเงินของสินเชื่อมีหลักประกัน ได้แก่ รายได้ประจำ ภาระหนี้เดิม ประวัติเครดิต และอายุสัญญาที่เลือกผ่อน หากรายได้มั่นคงและเครดิตดีก็จะมีโอกาสได้รับวงเงินสูงก็เพิ่มขึ้น

ตัวอย่างรูปแบบหลักทรัพย์ค้ำประกันที่พบบ่อย ได้แก่

- บ้านหรือคอนโด อาจให้วงเงินสูงในรูปแบบสินเชื่ออเนกประสงค์ที่สามารถนำไปใช้ได้หลายวัตถุประสงค์ เช่น รีไฟแนนซ์หนี้ ลงทุน หรือปรับปรุงที่อยู่อาศัย

- รถยนต์ สามารถใช้ทำสินเชื่อรถแลกเงิน เหมาะกับผู้ที่ต้องการเงินหมุนเวียนระยะสั้น โดยวงเงินจะขึ้นอยู่กับรุ่น ปี และสภาพรถ

- เงินฝากหรือพันธบัตร สามารถใช้เป็นสินเชื่อมีหลักประกันที่ขั้นตอนอนุมัติรวดเร็ว เพราะธนาคารประเมินมูลค่าได้ชัดเจน

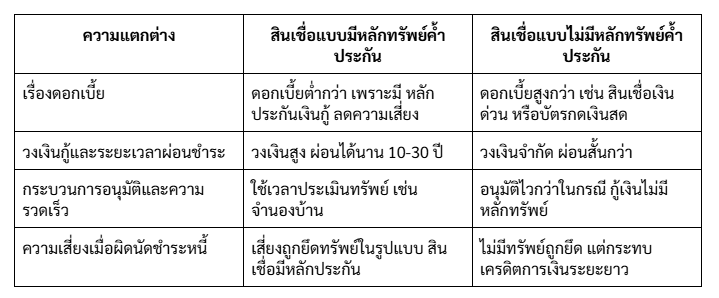

เมื่อเทียบกับสินเชื่อไม่มีหลักประกัน หรือสินเชื่อสร้างบ้านไม่มีหลักทรัพย์ วงเงินสินเชื่อไม่มีหลักประกันมักถูกจำกัดตามระดับรายได้ เนื่องจากไม่มีหลักประกันเงินกู้รองรับความเสี่ยง ธนาคารจึงกำหนดกรอบวงเงินที่เข้มงวดกว่า และอาจมีอัตราดอกเบี้ยสูงกว่าในภาพรวม

สินเชื่อมีหลักประกัน vs ไม่มีหลักประกัน ต่างกันแค่ไหน เทียบให้ชัด

สินเชื่อแบบมีหลักทรัพย์ค้ำประกันดีต่อผู้กู้ยังไงบ้าง?

สินเชื่อแบบมีหลักทรัพย์ค้ำประกันช่วยให้ผู้กู้ได้อัตราดอกเบี้ยต่ำกว่า เพราะมีหลักประกันเงินกู้ ลดความเสี่ยงให้สถาบันการเงิน จึงมักได้วงเงินสูงและผ่อนได้นาน เหมาะกับคนที่ต้องการเงินก้อนใหญ่ เช่น ขยายธุรกิจ รีโนเวทบ้าน หรือรีไฟแนนซ์หนี้เดิมให้ภาระเบาลง

ส่วนผู้ที่ไม่มีทรัพย์สินอาจพิจารณาสินเชื่อไม่มีหลักประกัน หรือสินเชื่อไม่มีหลักทรัพย์ค้ำประกัน ซึ่งสมัครง่ายกว่า แต่โดยทั่วไปดอกเบี้ยสูงกว่าและวงเงินจำกัดกว่าสินเชื่อแบบมีหลักทรัพย์ค้ำประกัน

หลักประกันที่สามารถใช้ได้มีอะไรบ้าง?

ในกระบวนการขอสินเชื่อแบบมีหลักทรัพย์ค้ำประกัน ประเภทของทรัพย์ที่นำมาใช้เป็นหลักประกันเงินกู้จะส่งผลโดยตรงต่อวงเงิน อัตราดอกเบี้ย และเงื่อนไขสัญญา เพราะสถาบันการเงินจะประเมินมูลค่าทรัพย์ ความเสี่ยง ความสามารถในการเปลี่ยนเป็นเงินสดได้ ซึ่งทั้งหมดมีผลต่อการอนุมัติสินเชื่อมีหลักประกัน รวมถึงระยะเวลาผ่อนชำระ โดยทรัพย์ที่นิยมใช้มีดังต่อไปนี้

บ้าน ที่ดิน และคอนโดมิเนียม

อสังหาริมทรัพย์เป็นทรัพย์สินยอดนิยมในการทำสินเชื่อมีหลักประกัน เช่น การจำนองบ้าน หรือสินเชื่อบ้านแลกเงิน เนื่องจากมีมูลค่าสูงและราคาค่อนข้างมั่นคง ธนาคารจึงมักให้วงเงินในสัดส่วนที่สูงเมื่อเทียบกับทรัพย์สินประเภทอื่น เหมาะกับผู้ที่ต้องการเงินก้อนใหญ่ วางแผนผ่อนระยะยาว หรือรีไฟแนนซ์หนี้เดิม

ทั้งนี้ทรัพย์สินที่จะใช้เป็นหลักประกันเงินกู้ต้องมีเอกสารสิทธิถูกต้อง ไม่มีข้อพิพาท และหากยังติดภาระจำนองเดิมอาจต้องดำเนินการไถ่ถอน หรือรีไฟแนนซ์ก่อนทำสัญญาสินเชื่อแบบมีหลักทรัพย์ค้ำประกันใหม่

รถยนต์และรถจักรยานยนต์

รถยนต์และรถจักรยานยนต์สามารถใช้เป็นหลักประกันเงินกู้ในรูปแบบสินเชื่อรถแลกเงินหรือจำนำทะเบียน จุดเด่นคือขั้นตอนไม่ซับซ้อน อนุมัติค่อนข้างรวดเร็ว และส่วนใหญ่ยังสามารถใช้รถได้ตามปกติระหว่างผ่อนชำระ

อย่างไรก็ตาม วงเงินของสินเชื่อมีหลักประกันประเภทนี้จะพิจารณาจากอายุรถ รุ่น ยี่ห้อ และสภาพการใช้งาน ซึ่งโดยทั่วไปจะได้วงเงินต่ำกว่าอสังหาริมทรัพย์ และระยะเวลาผ่อนสั้นกว่า

บัญชีเงินฝากหรือเงินออม

เงินฝากประจำ เงินออม หรือผลิตภัณฑ์การเงินบางประเภท สามารถนำมาใช้เป็นสินเชื่อมีหลักประกันได้เช่นกัน ข้อดีคือธนาคารสามารถประเมินมูลค่าได้ชัดเจน ทำให้กระบวนการอนุมัติสินเชื่อแบบมีหลักทรัพย์ค้ำประกันประเภทนี้รวดเร็ว และมักได้อัตราดอกเบี้ยที่ต่ำ

หลักทรัพย์รูปแบบนี้เหมาะกับผู้ที่ต้องการสภาพคล่องระยะสั้น แต่ไม่ต้องการปิดบัญชีเงินฝากเดิม โดยใช้เงินออมเป็นหลักประกันเงินกู้ชั่วคราว แล้วทยอยชำระคืนตามกำหนด

สิทธิเรียกร้องหรือบำเหน็จตกทอด

ในบางกรณี สิทธิเรียกร้องตามสัญญา รายได้ประจำ หรือบำเหน็จตกทอดของข้าราชการ สามารถใช้เป็นรูปแบบหนึ่งของสินเชื่อแบบมีหลักทรัพย์ค้ำประกันได้ ทั้งนี้ขึ้นอยู่กับเงื่อนไขของแต่ละสถาบันการเงิน

การใช้สิทธิประเภทนี้เป็นหลักประกันเงินกู้ เหมาะกับกลุ่มรายได้มั่นคงที่ต้องการวงเงินตามศักยภาพทางการเงินของตนเอง และต้องการเงื่อนไขที่สอดคล้องกับรายรับระยะยาว

การเลือกทรัพย์สินเพื่อทำสินเชื่อแบบมีหลักทรัพย์ค้ำประกันควรพิจารณาควบคู่กับความสามารถในการผ่อน และเปรียบเทียบเงื่อนไขของแต่ละสถาบันการเงิน เพื่อให้การใช้สินเชื่อมีหลักประกันเป็นเครื่องมือทางการเงินที่ตอบโจทย์มากที่สุดในระยะยาว

ความเสี่ยงและสิ่งที่ต้องระวัง

แม้ว่าสินเชื่อแบบมีหลักทรัพย์ค้ำประกันจะช่วยให้ได้ดอกเบี้ยต่ำและวงเงินสูงกว่า แต่การนำทรัพย์สินมาเป็นหลักประกันเงินกู้ ย่อมมีความเสี่ยงที่ต้องพิจารณาอย่างรอบคอบก่อนตัดสินใจ โดยเฉพาะความสามารถในการผ่อนชำระระยะยาว และผลกระทบหากเกิดปัญหาทางการเงิน

ผลกระทบเมื่อผิดนัดชำระหนี้

หากผู้กู้ผิดนัดในสัญญาสินเชื่อมีหลักประกัน ธนาคารมีสิทธิ์ดำเนินการตามขั้นตอนทางกฎหมาย เช่น การบอกเลิกสัญญา คิดดอกเบี้ยผิดนัด หรือดำเนินการบังคับคดี ทั้งนี้เงื่อนไขจะแตกต่างกันไปตามประเภทของสินเชื่อแบบมีหลักทรัพย์ค้ำประกันที่ทำไว้

ความเสี่ยงต่อทรัพย์สินที่ใช้ค้ำประกัน

เมื่อทรัพย์ถูกใช้เป็นหลักประกันเงินกู้ เช่น บ้านหรือรถ หากไม่สามารถชำระหนี้ได้ตามกำหนด อาจถูกยึดและนำออกขายทอดตลาดเพื่อนำเงินมาชำระหนี้ ดังนั้นก่อนทำสินเชื่อแบบมีหลักทรัพย์ค้ำประกัน ควรประเมินรายได้ รายจ่าย และความมั่นคงทางการเงินให้รอบด้าน

ผลต่อประวัติเครดิตในอนาคต

ไม่ว่าจะเป็นสินเชื่อมีหลักประกันหรือสินเชื่อไม่มีหลักประกัน หากมีประวัติผิดนัดชำระหนี้ ข้อมูลจะถูกบันทึกในเครดิตบูโร ซึ่งอาจกระทบต่อการขอสินเชื่อครั้งต่อไป ทั้งในด้านการอนุมัติ วงเงิน และอัตราดอกเบี้ย การรักษาวินัยทางการเงินจึงเป็นสิ่งสำคัญเมื่อเลือกใช้สินเชื่อแบบมีหลักทรัพย์ค้ำประกัน

สินเชื่อแบบมีหลักทรัพย์ค้ำประกัน เลือกให้เหมาะ วางแผนให้คุ้ม

สินเชื่อแบบมีหลักทรัพย์ค้ำประกัน จะช่วยให้เข้าถึงวงเงินสูง และดอกเบี้ยต่ำกว่าสินเชื่อไม่มีหลักทรัพย์ค้ำประกัน เพราะมีหลักประกันเงินกู้ช่วยรองรับความเสี่ยงของธนาคาร เหมาะกับผู้ที่ต้องการเงินก้อนใหญ่ไปรีไฟแนนซ์หนี้ หรือเพิ่มสภาพคล่องระยะยาว

อย่างไรก็ตาม ก่อนตัดสินใจทำสินเชื่อมีหลักประกันควรประเมินความสามารถในการผ่อน ภาระหนี้เดิม และเงื่อนไขสัญญาให้ครบถ้วน เพราะทรัพย์ที่นำมาค้ำถือเป็นภาระผูกพันสำคัญที่ต้องดูแลอย่างรอบคอบ

การเปรียบเทียบดอกเบี้ย โปรโมชัน และรายละเอียดจากหลายธนาคารจะช่วยให้เลือกข้อเสนอที่คุ้มค่าที่สุด หากต้องการคำแนะนำหรือเปรียบเทียบทางเลือกในที่เดียว Refinn พร้อมช่วยวิเคราะห์และดูแลทุกขั้นตอน เพื่อให้การวางแผนกู้เป็นไปอย่างมั่นใจ และเหมาะกับเป้าหมายทางการเงินของคุณที่สุด

คำถามที่พบบ่อย (FAQ)

สินเชื่อมีหลักประกันเหมาะกับใคร?

สินเชื่อแบบมีหลักทรัพย์ค้ำประกัน เหมาะกับผู้ที่มีทรัพย์สินและต้องการวงเงินสูง ดอกเบี้ยต่ำ เพื่อจุดประสงค์ในการรีไฟแนนซ์หนี้ ขยายธุรกิจ หรือใช้เงินก้อนใหญ่ในระยะยาว การมีหลักประกันเงินกู้ ช่วยเพิ่มโอกาสอนุมัติและได้เงื่อนไขผ่อนที่ยืดหยุ่นกว่า

สินเชื่อไม่มีหลักประกันอนุมัติง่ายจริงไหม?

โดยทั่วไปสินเชื่อไม่มีหลักทรัพย์ค้ำประกันจะอนุมัติเร็วกว่า เพราะไม่ต้องประเมินทรัพย์ แต่ดอกเบี้ยมักสูงกว่า และวงเงินจำกัดกว่าสินเชื่อมีหลักประกัน ผู้กู้จึงควรเลือกให้เหมาะกับความจำเป็นทางการเงิน

หากผ่อนไม่ไหวควรทำอย่างไร?

หากมีปัญหาชำระหนี้ในสัญญา ควรรีบติดต่อธนาคารเพื่อขอปรับโครงสร้างหนี้ หรือขยายระยะเวลาผ่อนก่อนผิดนัด เพื่อลดความเสี่ยงต่อทรัพย์ที่ใช้เป็นหลักประกันเงินกู้

สามารถปิดบัญชีก่อนกำหนดได้ไหม?

สินเชื่อมีหลักประกันหลายประเภทสามารถปิดบัญชีก่อนกำหนดได้ แต่บางกรณีอาจมีค่าธรรมเนียมปิดก่อนกำหนด ควรตรวจสอบเงื่อนไขในสัญญาสินเชื่อแบบมีหลักทรัพย์ค้ำประกันให้ชัดเจนก่อนตัดสินใจ