อยากจำนองบ้าน จำนองที่ดิน ควรรู้อะไรบ้างก่อนทำสัญญา

ในยุคที่หลายคนต่างประสบปัญหาด้านเศรษฐกิจ การขอสินเชื่อต่าง ๆ จึงเป็นทางออกของหลาย ๆ คนที่ต้องการนำเงินเพื่อมาต่อยอด เช่น ทำธุรกิจ หรือใช้จ่ายตามอเนกประสงค์ หนึ่งในทางเลือกของคนมีบ้านคือการจำนองบ้าน ซึ่งเป็นการนำบ้านไปวางเป็นหลักค้ำประกันเพื่อขอเงินกู้ เพื่อนำไปต่อยอดชีวิตหรือสร้างสภาพคล่องทางการเงิน

แต่ทั้งนี้การจำนองหรือจำนองขายฝากบ้าน ก็เต็มไปด้วยรายละเอียด และข้อควรรู้มากมาย ที่ผู้กู้ต้องศึกษา และทำความเข้าใจ เพื่อให้การจำนองเป็นไปอย่างราบรื่น ในบทความนี้ เราได้รวมเรื่องน่ารู้ก่อนทำสัญญาจำนองบ้านและจำนองที่ดินมาให้แล้ว ถ้าพร้อมแล้วไปติดตามอ่านกันได้เลยครับ

จำนองบ้าน คืออะไร?

การจำนองบ้าน หรือการขายฝากบ้าน รวมถึงการจำนองที่ดิน เป็นอีกหนึ่งรูปแบบการขอสินเชื่อ โดยผู้กู้ใช้อสังหาริมทรัพย์ไปใช้เป็นหลักค้ำประกันกับผู้รับจำนอง, ผู้รับจำนองขายฝากบ้าน หรือผู้รับจำนองบ้านพร้อมที่ดิน ในการขอกู้เงินระยะสั้น ซึ่งในระหว่างที่จำนองบ้าน ผู้กู้จะยังสามารถอาศัยอยู่ในบ้านได้ตามปกติ

แต่หากผู้กู้ผิดนัดชำระหนี้ ผู้รับจำนองสามารถฟ้องร้องบังคับชำระหนี้ต่อผู้กู้ได้ ทั้งนี้การขอเงินกู้ด้วยการจำนองบ้าน-ที่ดินนั้น สามารถทำได้ทั้งการจำนองกับธนาคาร หรือผู้รับขายฝากที่ดินทั่วประเทศ ซึ่งแต่ละที่จะมีเงื่อนไข โปรโมชัน และดอกเบี้ยต่างกันไป

ทรัพย์สินที่สามารถจำนองได้มีอะไรบ้าง?

หลังจากที่ทำความเข้าใจว่าจำนองบ้านคืออะไรแล้ว ส่วนต่อมาคือการเข้าใจประเภททรัพย์สินที่จำนองได้ โดยผู้กู้สามารถเลือกได้ว่าจะใช้ทรัพย์สินที่เป็นอสังหาริมทรัพย์ หรือสังหาริมทรัพย์ ตามความเหมาะสมและกำลังของตนเอง รายละเอียดของทรัพย์สินที่จำนอง มีดังนี้

อสังหาริมทรัพย์

การจำนองอสังหาริมทรัพย์นั้น ผู้กู้สามารถเลือกได้ทั้งจำนองบ้าน, จำนองที่ดิน หรืออาคารพาณิชย์ ซึ่งทุกประเภท จะต้องมีที่ดิน พร้อมมีโฉนดที่ดิน หรือหนังสือกรรมสิทธิ์ความเป็นเจ้าของ ที่ถูกต้องตามกฎหมาย เหมาะแก่คนที่ต้องการเงินก้อนใหญ่ ที่ต้องการลงทุนธุรกิจ หรือปิดชำระหนี้ ที่รวมหนี้เป็นก้อนเดียว โดยรายละเอียดการจำนองอสังหาริมทรัพย์ มีดังนี้

- กรณีที่เป็นการจำนองที่ดิน หรือทรัพย์สินที่ไม่สามารถเคลื่อนย้ายได้ เช่น ที่ดินเปล่า หรือที่ดินพร้อมสิ่งปลูกสร้าง เป็นต้น

- กรณีที่เป็นการจำนองบ้าน หรือที่พักอาศัย ยกตัวอย่างเช่น บ้านเดี่ยว, บ้านแฝด, ทาวน์โฮม และคอนโดมิเนียม

- กรณีเป็นอาคารพาณิชย์ หรืออาคารที่ใช้สำหรับประกอบธุรกิจ เช่น ตึกแถว, อาคารสำนักงาน หรืออาคารต่าง ๆ

สังหาริมทรัพย์

เป็นการจำนำโดยใช้ทรัพย์สินที่มีคุณสมบัติในการเคลื่อนย้ายได้ และมีมูลค่าสูง เช่น รถยนต์, รถจักรยานยนต์, เครื่องใช้ไฟฟ้า, ทอง และเครื่องประดับ เป็นต้น เหมาะกับคนที่ยังผ่อนบ้านไม่หมดหรือผ่อนบ้านไม่ไหว แต่ต้องการเงินกู้ หรือคนที่ต้องการเงินเพื่อไปโปะบ้าน เป็นต้น

ก่อนทำสัญญาจำนองบ้าน จำนองที่ดิน ควรรู้อะไรบ้าง?

ขั้นตอนการทำสัญญาจำนองบ้าน จำนองที่ดินนั้น ถือว่าเป็นกระบวนการสำคัญ ที่จะทำให้การขอจำนองบ้าน หรือสินเชื่อบ้านแลกเงิน เสร็จสมบูรณ์ แต่การจะเซ็นสัญญาเพื่อให้การจำนองมีดอกเบี้ยไม่แพง และเป็นไปอย่างราบรื่น ผู้กู้จะต้องทำความเข้าใจสิ่งต่าง ๆ ดังนี้

- สัญญาจำนอง จะถือว่าเป็นการทำทรัพย์สินไปใช้เป็นหลักประกัน เพื่อนำไปชำระหนี้เท่านั้น โดยในส่วนของการจำนอง จะมีการใช้หลักประกันเป็นการใช้โฉนดที่ดินไปใช้ในการจำนอง ณ กรมที่ดิน

- ภายในสัญญาจำนอง จะต้องมีการระบุอย่างชัดเจนว่า ผู้กู้ (ผู้จำนอง) ได้ขอเงินจากผู้รับจำนองบ้าน หรือผู้รับจำนองโฉนดที่ดิน โดยมีการระบุจำนวนเงิน และระบุประเภทของทรัพย์สินที่จำนองอย่างชัดเจน เพื่อป้องกันความผิดพลาดที่อาจเกิดขึ้นในภายหลังได้

- ผู้กู้พิจารณาวงเงินกู้จำนองที่เหมาะสมต่อความจำเป็นที่จะนำไปชำระหนี้ และประเมินความสามารถในการผ่อนชำระของเรา

- ศึกษาเงื่อนไขต่าง ๆ ของสินเชื่อให้ดี เช่น เป็นการจำนองดอกเบี้ยเท่าไหร่ หรือค่าธรรมเนียมในการดำเนินการมีอะไรบ้าง เพื่อเป็นการเตรียมความพร้อม และได้อัตราดอกเบี้ยที่ไม่แพง

- ขอคำปรึกษาจากผู้เชี่ยวชาญด้านการเงิน เพื่อทำความเข้าใจเพิ่มเติมเกี่ยวกับสัญญา และป้องกันการถูกหลอกลวง หรือเกิดปัญหากับผู้รับจำนองขายฝากที่ดิน

- อย่าลืมเตรียมเอกสารต่าง ๆ สำหรับการยื่นจำนองบ้านหรือคอนโดให้ครบถ้วน

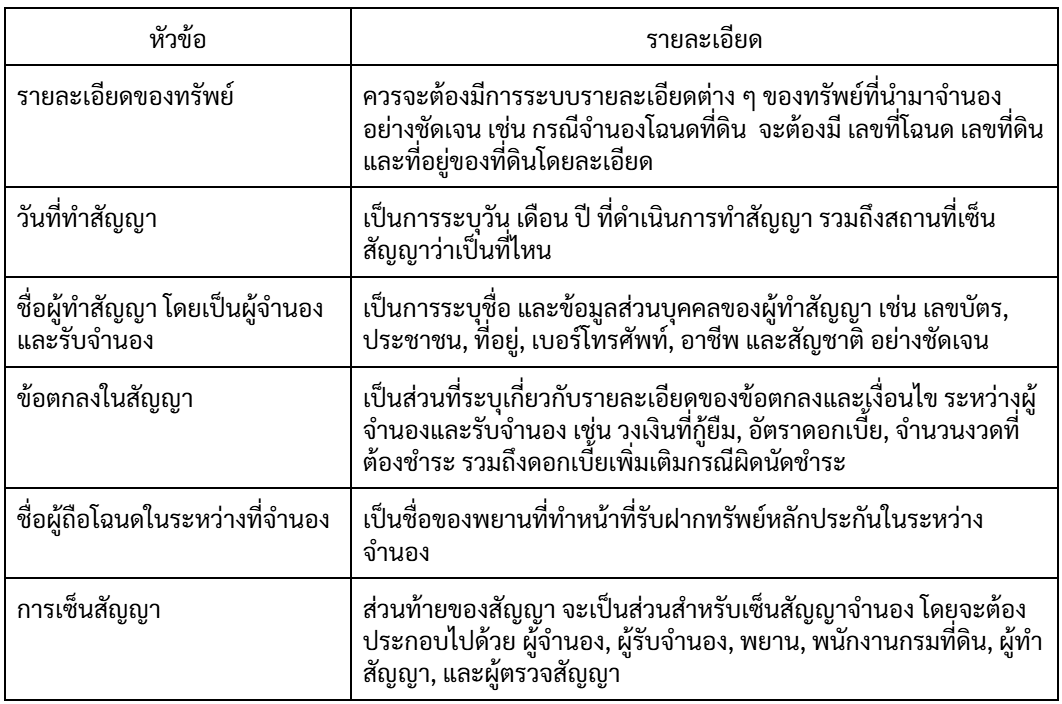

หนังสือสัญญาจำนองบ้านและที่ดิน ต้องมีรายละเอียดอะไรบ้าง?

อย่างที่ทราบกันดีกว่า การจะจำนอง ไม่ว่าจะเป็น จำนองบ้านธอส, จำนองที่ดินกับธนาคารออมสิน หรือจำนองที่ไม่ใช่ธนาคาร สิ่งที่จะทำให้การจำนองสมบูรณ์ได้คือสัญญาจำนอง ที่จะต้องมีการเขียน และใส่รายละเอียดที่ชัดเจน ครบถ้วน โดยสัญญาจำนองที่ดีจะต้องมีรายละเอียด ดังนี้

คำถามที่พบบ่อยเกี่ยวกับการจำนองบ้าน จำนองที่ดิน

การจำนองให้ได้เงินที่ต้องการ นอกจากการติดต่อผู้รับจำนองขายฝากบ้านแล้ว ยังมีเงื่อนไข และรายละเอียดต่าง ๆ มากมายที่ต้องทำความเข้าใจ เราเลยรวมคำถามที่พบบ่อยเกี่ยวกับ การจำนองให้คลายข้อสงสัยกัน

จำนองบ้าน จำนองที่ดิน ต้องรอกี่วันถึงได้เงิน?

ระยะเวลาในการได้รับเงินจากการจำนองบ้าน หรือจำนองที่ดิน นั้น โดยทั่วไปจะใช้ระยะเวลาอยู่ที่ประมาณ 7 - 30 วันทำการ โดยความรวดเร็วในการประเมินวงเงินนั้น จะขึ้นอยู่กับเอกสาร วงเงินที่ขอ และคุณสมบัติเบื้องต้นของผู้กู้ เช่น กรณีที่ผู้รับจำนองไม่เช็คบูโร ผู้กู้ก็มีโอกาสผ่านอนุมัติง่ายขึ้น

สัญญาการจำนอง มีอายุความนานเท่าไหร่?

สำหรับอายุความของสัญญาจำนองนั้น ตามกฎหมายแล้วจะสิ้นสุดหรือเป็นโมฆะ เมื่อผู้กู้ ได้ดำเนินการชำระหนี้และดอกเบี้ยทั้งหมด เป็นที่เรียบร้อยแล้ว หรือขึ้นอยู่กับข้อตกลงระหว่างผู้กู้และผู้รับจำนอง ว่าใช้ระยะเวลาในการผ่อนชำระกี่งวด ทั้งนี้สัญญาสามารถหมดอายุความก่อนกำหนดได้ กรณีที่ผู้กู้ผิดนัดชำระหนี้จากที่ตกลงไว้ จนทรัพย์สินที่จำนองถูกนำไปขายทอดตลาด

จำนองบ้านกับสินเชื่อบ้านแลกเงิน เลือกแบบไหนดีกว่ากัน?

หลายคนอาจสงสัยว่า ระหว่างจำนองบ้านและสินเชื่อบ้านแลกเงิน มีความแตกต่างกันอย่างไร และแบบไหนดีกว่า โดยคำตอบคือ จำนองบ้านเป็นการนำบ้านไปใช้เป็นสินทรัพย์สำหรับค้ำประกันกับผู้รับจำนอง เช่น ผู้รับจำนองบ้านติดธนาคาร, ผู้รับจำนองขายฝากบ้าน หรือผู้รับจำนองขายฝากที่ดิน เป็นต้น

ส่วนจะได้รับเงินก้อนหรือไม่นั้น ขึ้นอยู่กับการตกลงในสัญญา ส่วนการขอสินเชื่อบ้านแลกเงิน จะเป็นการนำบ้านไปวางเป็นหลักประกัน เพื่อแลกกับเงินก้อนใหญ่ เพื่อนำไปใช้ตามความประสงค์ของเรา และมีกระบวนการได้เงินที่รวดเร็วกว่าการจำนองบ้าน

เอกสารที่ต้องใช้ในการขอสินเชื่อบ้านมีอะไรบ้าง?

สำหรับเอกสารที่ใช้สำหรับจำนองบ้าน จำนองที่ดิน โดยหลัก ๆ มีดังนี้

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้าน

- หนังสือแสดงรายได้ เช่น สำเนาหน้าบัญชีธนาคาร หรือหนังสือรับรองเงินเดือน เป็นต้น

- สำเนาโฉนดบ้าน หรือที่ดินที่ปลอดภาระแล้ว

สินเชื่อบ้านแลกเงินใช้ระยะเวลาอนุมัติกี่วัน?

สำหรับการขอสินเชื่อบ้านแลกเงินนั้น จะเป็นการเอาบ้านเข้าธนาคาร โดยใช้ระยะเวลาในการอนุมัติประมาณ 7 - 14 วันทำการในการพิจารณาคุณสมบัติ หากผู้กู้มีคุณสมบัติที่ตรงตามต้องการ และเอกสารครบถ้วนก็ได้รับผลอนุมัติไวขึ้น เมื่อผ่านการพิจารณาจะได้รับการแจ้งอนุมัติและอัตราดอกเบี้ยที่ต้องชำระ

สรุปการเกี่ยวกับการจำนองบ้าน

การจำนองบ้านถือว่าเป็นอีกหนึ่งทางออกสำหรับคนมีบ้านที่อยากได้เงินกู้ แต่ทั้งนี้ไม่ว่าจะเป็นการจำนองกับผู้รับจำนองที่เป็นนายทุนรับขายฝากเอง หรือผู้รับจำนองขายฝาก สิ่งที่ผู้จำนองต้องให้ความสำคัญคือตรวจสอบสัญญา และเงื่อนไขต่าง ๆ ให้ดี เพื่อให้การจำนองเป็นไปอย่างราบรื่น ไม่ติดขัด และไม่เกิดปัญหาในอนาคต หรือเลือกเป็นสินเชื่อบ้านแลกเงิน ที่เป็นเงินกู้ผ่านธนาคารหรือสถาบันการเงิน ที่สะดวก และมีโปรโมชั่นเยอะกว่า

ทั้งนี้หากใครสนใจสินเชื่อบ้านแลกเงิน แต่ไม่รู้จะเลือกธนาคารไหนดี ขอแนะนำ Refinn ที่มีบริการเปรียบเทียบโปรโมชันสินเชื่อต่าง ๆ ในรูปแบบออนไลน์ เช่น รีไฟแนนซ์บ้าน หรือ Reverse Mortgage ที่เป็นสินเชื่อบ้านผู้สูงอายุ เป็นต้น