ลดหย่อนภาษีด้วยดอกเบี้ยบ้าน ร่วมกับรีไฟแนนซ์บ้านลดดอกเบี้ย ช่วยสร้างเงินออมเป็นแสน!

เตรียมเข้าปี 2566 กันแล้วปีนี้ทั้งปีเป็นอย่างไรกันบ้างครับ แม้ว่าตอนนี้สถานการณ์ก์เหมือนจะดีขึ้นบ้างแล้ว ตำแหน่งหน้าที่การงานก็ต้องกอดขาเก้าอี้ไว้ให้แน่นเลยครับอย่าได้หลุดเชียว บ้านเองก็ยังต้องผ่อน รถก็ต้องผ่อน เหมือนเดิม เพิ่มเติมคือปีหน้าก็ต้องเสียภาษีอีกแล้วจ้า และเดือนธันวาคม 2565 แบบนี้จะเป็นเทศกาลอะไรไปไม่ได้นอกจาก หาอะไรที่จะมาลดหย่อนภาษีให้กับเรานั้นเอง และปีนี้ไม่มีสิ่งที่รัฐบาลส่งเสริมมาให้ลดหย่อนภาษีแบบปีที่แล้วด้วย แต่ถึงอย่างนั้นเท่าที่ได้ตามข่าวการซื้อกองทุนลดหย่อนภาษีอย่าง SSF RMF ก็ดูไม่ค่อยครื้นเครงแบบปีก่อน ๆ หรือเขาจะแอบ ๆ ซื้อกันนะ แต่ก็เข้าใจได้ เพราะหลาย ๆ คนก็พยายามเก็บเงินสดพร้อมใช้ยามฉุกเฉินกันไว้นั้นเอง

นอกจากประกัน กองทุน SSF RMF และ PVD พวกนี้จะลดหย่อนภาษีได้แล้วที่วันนี้จะมาเตือนก็คือ ดอกเบี้ยบ้านที่เราจ่ายไปทุกๆ เดือนก็ยังสามารถใช้ในการช่วยลดหย่อนภาษีที่ต้องเสียได้เหมือนกันครับ (อ่านข้อมูลเพิ่มเติม : เงื่อนไขการใช้ดอกเบี้ยบ้านลดหย่อนภาษี ) แต่ถ้าจะมาบอกให้ใช้ดอกเบี้ยบ้านลดหน่อยภาษีเพียงอย่างเดียวก็อาจจะธรรมดาไป วันนี้เราจะมาแนะนำการรีไฟแนนซ์บ้านและนำดอกเบี้ยบ้านไปลดหย่อนภาษีซึ่งจะช่วยประหยัดได้มากขึ้นเป็นหลักแสนบาทในปีเดียวเลยครับ

ดอกเบี้ยบ้านนำไปลดหย่อนภาษีได้เงินคืนเท่าไร คิดอย่างไร?

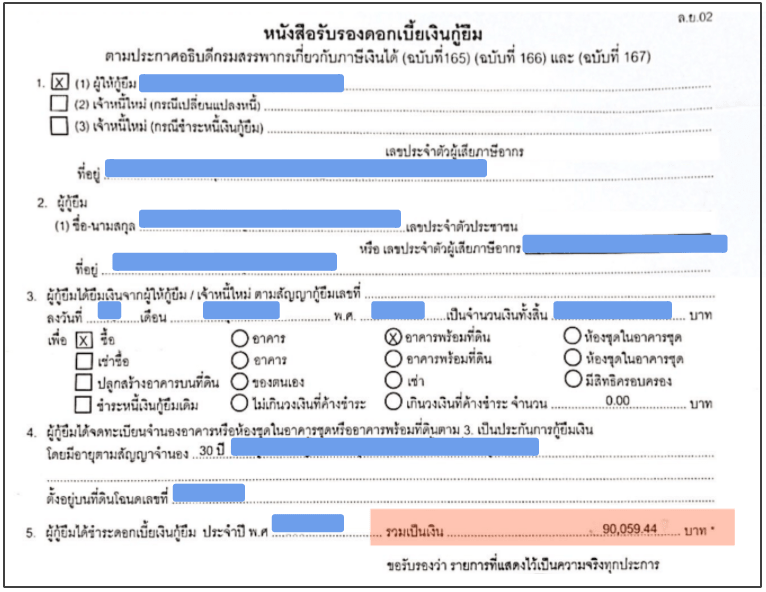

ก่อนไปรู้ว่าการประหยัดเงินได้หลักแสนนั้นทำอย่างไร เรามาทำความเข้าใจกันก่อนว่าการเอาดอกเบี้ยบ้านไปลดหย่อนภาษีนั้นคำนวนอย่างไร บอกเลยว่าคิดไม่ยากครับ เพราะโดยปกติแล้วทางธนาคารจะมีเอกสารแจ้งว่าในปีที่ผ่านมาเราจ่ายดอกเบี้ยบ้านไปเท่าไรมาให้ในช่วงประมาณ มกราคม - มีนาคม ของทุกปีครับ เราก็แค่ดูว่าในปีนั้นเราจ่ายดอกเบี้ยไปทำไรแล้วนำไปคำนวณกับฐานภาษีของเราครับ ส่วนใครที่ยังไม่ได้เอกสารก็ไม่ต้องตกใจไป สามารถแจ้งกับธนาคารที่เราขอสินเชื่อบ้านอยู่ได้เลยครับ

ตัวอย่าง หนังสือรับรองดอกเบี้ยเงินกู้ยืม (บ้าน)

สมมติว่าผมซื้อบ้านหรือคอนโดมาในราคา 3,000,000 ล้านบาท อัตราดอกเบี้ย 5% ต่อปี เท่ากับว่าเราจ่ายดอกเบี้ยใน 1 ปี ทั้งหมดประมาณ 146,248.22 บาท

แต่อย่าเพิ่งดีใจไปครับ ไม่ใช่ว่าเราจ่ายดอกเบี้ยบ้านไป 146,248.22 บาท แล้วเราจะได้ลดหย่อนทั้งหมด อย่างที่บอกไปตอนแรกเราต้องเอามาคำนวณกับฐานภาษีเราก่อน และเนื่องจากเงื่อนไขที่ทางสรรพากรนั้น จะสามารถนำดอกเบี้ยไปใช้สิทธิ์ลดหย่อนภาษีนั้นได้สูงสุดแค่ 100,000 บาทเท่านั้น ซึ่งหมายความว่า ดอกเบี้ยบ้านที่เราจ่ายไปทั้งปี 146,248.22 บาท จะถูกนำไปคิดเพียงแค่ 100,000 บาท

และเมื่อนำไปคิดคำนวณสิทธิ์ในการลดหย่อนภาษี ซึ่งจะนำไปคำนวณตามขั้นบันไดของฐานรายได้ เช่น หากผมมีรายได้รวมทั้งปี 600,000 บาท (ซึ่งอยู่ในฐานภาษี 15% หรืออยู่ในช่วงระหว่าง 500,001 - 750,000 บาท) เท่ากับว่า เราจะได้ภาษีคืนออกมาเป็นเงินทั้งหมด 100,000 * 15% = 15,000 บาท

แม้เราจ่ายดอกเบี้ยบ้านทั้งปีเป็นหลักแสนบาท แต่เราจะได้เงินคืนเพียง 15,000 บาทเท่านั้น เห็นแล้วรู้สึกเสียดายภาษีที่จ่ายไปเป็นแสนเลยไหมครับ ซึ่งวิธีที่จะทำให้เราประหยัดเงินหลักแสนของเราได้นั้นก็คือ การรีไฟแนนซ์บ้านร่วมด้วยครับ

รีไฟแนนซ์บ้านหรือคอนโด ดีอย่างไร?

อย่างที่ได้อธิบายไปข้างต้นว่าถึงเราจะดอกเบี้ยเกิน 100,000 บาท แต่เราก็ลดหย่อนได้แค่แสนเดียว แล้วเงินแสนที่จ่ายไปนั้นก็ได้คืนเพียง 15,000 บาทเท่านั้น ดังนั้นในส่วนของดอกเบี้ยบ้านนั้นถ้าเราลดได้เยอะก็จะยิ่งทำให้เราประหยัดได้มากขึ้นครับ

ซึ่งการรีไฟแนนซ์บ้านไปอยู่กับธนาคารใหม่จะช่วยลดอัตราดอกเบี้ยจากดอกเบี้ยบ้านธนาคารเดิมจาก 4 - 7% เป็นดอกเบี้ยบ้านพิเศษจากธนาคารที่ใหม่ประมาณ 2% - 3% ครับ เราลองมาคิดกันดูว่า ถ้าสมมติว่าคุณได้ดอกเบี้ยจากธนาคารเดิมอยู่ที่ 4.5% ธนาคารใหม่ได้ที่ 2.75% ในหนึ่งปีเราจะลดดอกเบี้ยได้กี่บาท

ตัวอย่าง

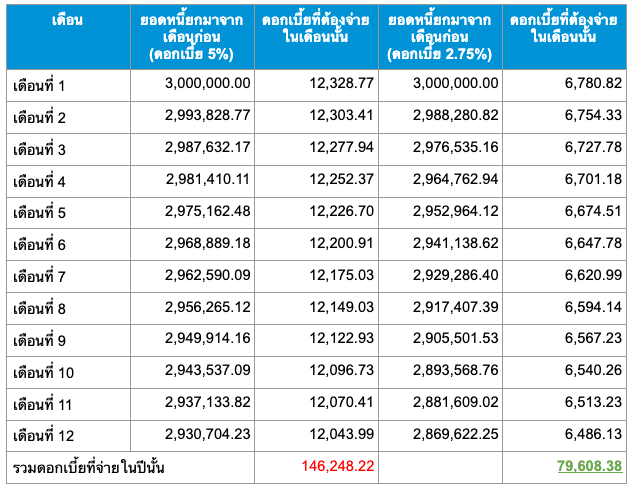

ผมมียอดหนี้บ้านคงเหลือ 3,000,000 บาท ผ่อนเดือนละ 18,500 บาท/เดือน สัญญาเหลืออีก 25 ปี ธนาคารปัจจุบันดอกเบี้ยบ้านอยู่ที่ 4.5% ต่อปี ถ้ารีไฟแนนซ์ไปธนาคารใหม่จะได้ดอกเบี้ยบ้านที่ 2.75% ต่อปี (คำนวณจากวันประมาณการ 30 วันต่อเดือน)

วิธีคิดดอกเบี้ยบ้าน

- (ยอดหนี้ยกมาจากเดือนก่อน x ดอกเบี้ย x จำนวนวัน)/365 = ดอกเบี้ยที่ต้องจ่ายในเดือนนั้น

- ดอกเบี้ย - เงินผ่อน = ยอดเงินที่นำไปตัดเงินต้น

- (3,000,000 x 5% x 30)/365 = 12,328.77 บาท

- 18,500 - 12,328.77 = 6171.23 บาท

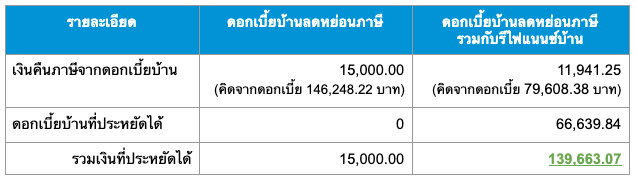

จากตารางเราจะเห็นว่าพอดอกเบี้ยบ้านลดลงจาก 4.5% มาเป็น 2.75% สามารถประหยัดดอกเบี้ยไปได้ถึง 66,639.84 บาทเลยครับ เท่านั้นยังไม่พอลองสังเกตดีๆ ยอดหนี้คงเหลือในเดือนที่ 12 ฝั่งที่เป็นดอกเบี้ย 2.75% จะเหลือยอดหนี้น้อยกว่าถึง 61,081.98 บาทอีกด้วย ถือว่าได้ 2 ต่อเลยนะ

ลดหย่อนภาษีด้วยดอกเบี้ยบ้านร่วมกับรีไฟแนนซ์ลดดอกเบี้ยบ้านดีอย่างไร?

เพราะทั้งสองอย่างนี้เป็นการนำดอกเบี้ยไปใช้ให้เกิดความคุ้มค่ามากที่สุด การใช้สิทธิ์ลดหย่อนภาษีด้วยดอกเบี้ยก็เป็นการนำดอกเบี้ยไปใช้สิทธิ์ลดหย่อน และการรีไฟแนนซ์บ้านเองก็เป็นการขอลดดอกเบี้ยเพื่อให้เราได้ประหยัดเงินจากดอกเบี้ยมากขึ้น

เห็นไหมครับว่าการที่เราทำทั้ง รีไฟแนนซ์บ้านแล้วนำดอกเบี้ยบ้านไปลดหย่อนภาษี จะทำให้เราประหยัดได้ถึง 139,663.07 บาทเลย ได้ประโยชน์มากกว่าการใช้ดอกเบี้ยบ้านลดหย่อนภาษีเพียงอย่างเดียวเกือบ 10 เท่าเลยนะครับ นอกจากเงินที่ประหยัดแล้วเรายังจะผ่อนบ้านได้หมดไวขึ้นอีกด้วยนะครับ

สำหรับใครที่รู้สึกว่าอยากสมัครรีไฟแนนซ์บ้านแล้วแต่ยังกังวลในขั้นตอนการเตรียมเอกสาร หรือเดินเข้าสาขาธนาคารเพื่อเปรียบเทียบโปรโมชั่นอยู่นั้น สามารถเข้าใช้บริการเว็บไซต์ รีไฟแนนซ์ เพื่อเปรียบเทียบโปรโมชั่นดอกเบี้ยแต่ละธนาคาร ที่มีทั้งโปรโมชั่นจากสาขาธนาคารโดยตรง หรือโปรโมชั่นพิเศษที่มีเฉพาะในเว็บไซต์ รวมถึงยังให้บริการสมัครออนไลน์ ที่ไม่ต้องเดินไปถึงหน้าสาขาก็ขอยื่นรีไฟแนนซ์บ้านได้ และยิ่งสบายใจได้เพราะจะมีเจ้าหน้าที่นัดหมาย และนัดเก็บเอกสารเราโดยไม่ต้องเสียเวลาเดินทางไปสาขาอีกด้วย

ถ้ายังไม่ถึงเวลาที่ต้องรีไฟแนนซ์บ้านต้องทำอย่างไร

ส่วนใครที่อ่านถึงตรงนี้แล้วแต่เรายังไม่ถึงเวลาที่จะทำการรีไฟแนนซ์ได้ กันลืม และไม่ให้พลาดเมื่อครบกำหนดรีไฟแนนซ์ เราให้ใช้บริการฟรี Refinn Alert ที่จะช่วยคุณเตือนเมื่อถึงเวลาที่ต้องรีไฟแนนซ์บ้าน รวมถึงการเตือนคุณในการเตรียมเก็บเอกสารล่วงหน้า เพราะเอกสารบางอย่างที่ใช้ในการรีไฟแนนซ์บ้านต้องเตรียมเก็บไว้ล่วงหน้าหลายเดือน หากไม่มีก็อาจต้องไปทำเรื่องที่ธนาคาร เพื่อความสะดวกแนะนำให้ใช้บริการฟรีนี้ได้เลยครับ กรอกข้อมูลแค่นิดเดียว : สมัคร Refinn Alert